Les provisions pour dépréciation

Constatation comptable d'un amoindrissement de la valeur d'un élément d'actif résultant de causes dont les effets ne sont pas jugés irréversibles, les dépréciations s'inscrivent au bilan en diminution de la valeur des postes de l'actif auxquels elles correspondent. Tout comme les amortissements, les dépréciations expriment donc des corrections d'actif de sens négatif ; elles s'en distinguent toutefois du fait que la dépréciation constatée n'est ni certaine, ni définitive.

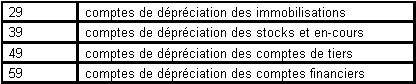

Le Plan comptable prévoit l'identification des dépréciations des comptes de bilan par le chiffre 9 comme deuxième chiffre significatif en partant de la gauche, soit :

L'inventaire auquel les entreprises sont tenues de procéder à la clôture de chaque exercice doit mettre en évidence les moins-values qu'il est raisonnable d'envisager sur les éléments de l'actif. Si elles apparaissent comme définitives, ces moins-values sont comptabilisées en charges non calculées (ou en amortissements pour les éléments amortissables). Par contre, dans le cas de moins-values jugées non irréversibles, il y a lieu de créer une dépréciation. Cette dépréciation est constituée en créditant un compte 29, 39, 49 ou 59 par le débit du compte de charges 68 dotations aux amortissements et provisions qui se subdivise, selon le caractère de la dépréciation, en :

Lorsqu'un élément d'actif a déjà donné lieu à une dépréciation lors de la clôture d'un exercice précédent, l'inventaire doit éventuellement donner lieu à l'ajustement de cette provision qui s'effectue :

• par le débit du compte de dotation correspondant (68), lorsque le montant de la dépréciation doit être augmenté

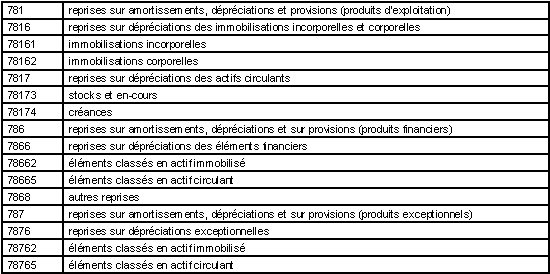

• par le crédit d'un compte 78 reprises sur amortissements et dépréciations, lorsque ce montant doit être diminué ou annulé

Lors de la cession d'éléments d'actif dépréciés ou de la liquidation d'une créance dépréciée, il n'est pas tenu compte de la dépréciation pour la détermination de la plus ou moins-value, de la charge (ou du produit) de cession ou de la perte sur créances irrécouvrables. En effet, contrairement aux amortissements dont le caractère est irréversible et qui en conséquence diminuent la valeur d'origine pour donner la valeur nette comptable, les dépréciations ont un caractère réversible : elles ne modifient pas la valeur d'origine et sont systématiquement soldées dans un compte 78 reprises sur dépréciations dans les mêmes conditions que s'il s'agissait d'un ajustement pour la porter à 0.

")