Descriptif

Mots

clés

Salaire, salaire individualisé, salaire réel, avantages sociaux, masse salariales, traitement, mode de rémunération, charges sociales, intéressement, participation.

Temps indicatif : 5 à 6 heures

|

Les périphériques

éloignés

|

compte

épargne

temps

|

Complément

de retraite

|

Assurance-

vie

|

Invalidité

permanente

et temporaire

|

Mutuelle

maladie

|

}

|

|

|

salaire

à long

terme

|

|||||||

|

Médaille

du

travail

|

Assurance

automobile

|

Assurance-

risques divers

|

Maison

de retraite

|

Prévoyance

familiale

|

|||

|

Les avantages en nature

|

Voiture de

société

|

Frais de déplacement

|

Logement de fonction

|

Gratification en nature (voyage, cadeau,etc.)

|

Téléphone personnel

|

A caractère individuel

|

|

Remise sur produits de la société

|

Prêts de la société

|

Aide familiale

|

Bourse d’étude des enfants

|

Facilités pour les loisirs

|

A caractère collectif

|

|

Les périphériques légaux

|

Intéressement au résultat, à la productivité, aux objectifs

|

salaire

à long

terme

|

||

|

Participation financière

|

Plan d’épargne

|

Stock option

|

||

|

LA REMUNEARATION PRINCIPALE

|

{

|

Salaire de base

|

|

|

Rémunération du poste

|

Salaire

|

Primes

|

|

La rémunération globale comprend des composantes fixes et variables (heures supplémentaires, primes, intéressement...), collectives ou individualisées (complément familial, ancienneté, prime de performance...), immédiates ou différées (primes exceptionnelles, participation, fonds de pension, etc.). Si la fixation des salaires laisse une grande place à la négociation, l'entreprise doit s'adapter aux obligations légales et aux dispositions conventionnelles et contractuelles (salaire minimum, minima hiérarchiques, égalité des salaires homme/femme, interdiction des clauses d'indexation, obligation de négocier,etc.).

Si la rémunération est en numéraire ou en nature (logement, voiture, etc.), une autre composante importante est la protection sociale. Elle est financée par des cotisations patronales et salariales. Certains éléments de cette protection sont obligatoires (maladie, retraite, chômage, etc.), d'autres sont conventionnels ou contractuels.

|

Charges |

Employeurs

assujettis |

Organismes

de

recouvrement |

|

1.

Sécurité Sociale |

Tous |

URSSAF |

|

2.

Retraite complémentaire |

Tous |

AGIRC-ARRCO |

|

(APEC) |

Tous |

AGIRC |

|

3.

Assurance chômage et FNGS |

Tous |

ASSEDIC |

|

4.

Construction |

À

partir de 10 salariés |

URSSAF |

|

5.

Taxe d'apprentissage

|

Tous

ceux assujettis aux

BIC

et IS |

Etablissements

de formation

Trésor

public |

|

6.

Formation professionnelle |

À

partir de 10 salariés |

Organismes

agréés,

Trésor

public |

|

7.

Taxe sur les salaires

|

Employeurs

soumis à la

TVA |

Trésor

public |

|

8.

Transport |

Au-delà

de 10 salariés |

URSSAF |

|

9.

Médecine du travail |

Tous |

Service

inter-entreprises |

La montée de l'individualisation des salaires, la flexibilité de sa part variable et les préoccupations sur l'avenir du système de retraite ont amené à développer de nouveaux modes de rémunérations différées.

La participation

Elle est obligatoire pour les entreprises de plus de 50 salariés. Les salariés ont des droits sur une partie des bénéfices de l'entreprise. Ceux-ci sont mis dans une réserve spéciale de participation qui est bloquée, sauf exceptions, pendant cinq ans.

C : capitaux propres

S : masse salariale

VA : valeur ajoutéeL'intéressement est une rémunération collective, aléatoire et basée sur les résultats et les performances de l'entreprise. Les modalités de son calcul et de son partage sont prévues, en général, dans les conventions collectives.

L'intéressement et la participation ne sont pas soumis aux cotisations sociales (sauf SG et RDS) et peuvent être sous certaines conditions exonérés d'impôts.

Le plan d'épargne d'entreprise

Toutes les entreprises peuvent mettre en place un plan d'épargne. Celui-ci peut recevoir la participation, l'intéressement et des versements volontaires des salariés qui sont en général augmentés par un versement de l'entreprise (abondement). Il ne peut excéder le triple de la contribution des salariés. Tous ces versements sont bloqués pendant au moins cinq ans et sont placés en SICAV ou fonds commun de placement.

Des modalités sont prévues pour favoriser l'actionnariat des salariés. Cela représente pour l'entreprise un intérêt financier (apport de fonds propres) et managérial (implication des salariés dans la bonne marche de l'entreprise). On peut estimer à plus d'un million le nombre de salariés actionnaires en France.

Ces options donnent aux salariés qui en disposent le droit d'acheter des actions à un certain prix fixé d'avance, que l'on appelle le prix d'exercice. Ces options, qui ne représentent aucun risque pour leurs détenteurs, fidélisent le salarié dont l'intérêt est de voir monter le cours de l'action. Plus ce dernier s'élève au-dessus du prix d'exercice, plus le gain potentiel du salarié est important.

Ce mode de rémunération est surtout utilisé pour les dirigeants et les cadres de haut niveau.

Le niveau de rémunération d'un salarié dépend de son profil et/ou du poste qu'il occupe. Sa rémunération peut augmenter du fait d'augmentation générale, individuelle, de l'ancienneté, d'une promotion.

L'individualisation ou rémunération au mérite peut se définir comme un modèle qui tient compte de la spécificité, de l'implication et de la performance de chaque salarié qui sont évaluées individuellement au cours d'une période de temps antérieure. Le mode de calcul s'appuie sur les résultats obtenus comparés aux objectifs (quantitatifs et qualitatifs) fixés ou négociés avec la hiérarchie. Outre la motivation, l'objectif est de sortir de la spirale inflationniste des augmentations collectives. La rémunération au mérite a tendance à se généraliser. Bien qu'elle touche principalement les techniciens, ingénieurs et cadres, plus de 10 % des employés et ouvriers augmentés le sont au mérite.

Cette individualisation n'est cependant pas sans limites. En effet, comment trouver des critères objectifs et quantifiables pour éviter l'impression d'arbitraire, source de conflits et de démotivation ? Comment mesurer et distinguer la performance individuelle de la performance collective ? Les salariés sont-ils prêts à accepter une flexibilisation de leurs revenus qui va dépendre inévitablement de critères qu'ils ne maîtrisent pas ?

Enfin, l'individualisation des salaires élargit l'échelle des salaires et cet accroissement des écarts peut être un facteur de frustration, voire de malentendu.

Les choix

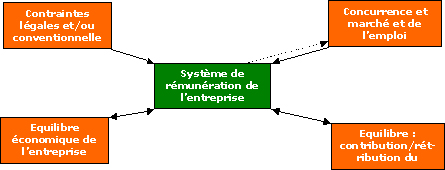

La rémunération est la contrepartie du travail, sa détermination doit aussi prendre en compte un certain nombres d'objectifs : attractivité pour le salarié, équité interne, contraintes financières de l'entreprise, etc. C'est aussi un des facteurs d'implication, sa composition est donc l'occasion pour l'employeur de mettre en œuvre sa politique de gestion des ressources humaines.

La rémunération implique ainsi un triple défi :

|

La question des rémunérations est loin d'être évidente dès que l’on s’interroge sur ce qui fonde la rétribution : s'agit-il du poste, des qualités personnelles, du statut, de la compétence, du potentiel, de la performance ? En outre, la gestion des rémunérations, c'est-à-dire aussi de la masse salariale, s'avère particulièrement complexe. Au-delà de la contrepartie du travail fourni, la rémunération peut représenter pour l’entreprise un instrument de gestion destiné à améliorer les performances de ses salariés.

|

- La rémunération est, pour le salarié d'une part, et pour l'entreprise d'autre part, d'une double nature.

- Pour le salarié, elle est un revenu, celui qui assure les moyens de sa vie et son insertion sociale. Elle est aussi le signe qu'il reçoit de la part de l'organisation qui l'emploie, signe qui témoigne de la satisfaction de son employeur. On parlera alors de plus en plus souvent de « rémunération au sens large » ou de « rétribution globale » pour intégrer toutes les formes par lesquelles un employeur témoigne de sa satisfaction vis-à-vis de ses collaborateurs : depuis le salaire direct jusqu'à la prise en charge partielle de sa retraite.

- Pour l'entreprise, la rémunération est une charge importante des coûts qu'elle subit. On fait référence alors aux « coûts du travail » dont la partie centrale est la rémunération, mais qui est loin d'être la seule. Les charges sociales patronales, les charges parafiscales, les frais de gestion et de main-d'œuvre représentent en France une proportion importante des rémunérations versées.

- Parallèlement, dans toutes les entreprises, la rémunération est une variable de pilotage essentielle. C'est elle qui contribue au développement des performances, conditionne l'équilibre social interne, maintient les salariés dans l'unité et attire les compétences.

- La question centrale est alors d'examiner, dans une perspective de changement permanent, s’il s'agit-il de rémunérer un savoir-faire, la rareté des talents ou l'attachement à l'organisation ? Ou bien paie-t-on les performances du moment ou futures? Des savoir-faire actuels, des compétences plus larges, un potentiel pour l'avenir ? Finalement, pourquoi les salariés sont-ils plus ou moins rémunérés ?

- La rémunération d'un salarié peut être définie comme une pyramide rassemblant des éléments que l'on rencontre dans toutes les entreprises, mais dans des proportions diverses.

- Ce qui fait l'originalité d'un système de rémunération, c'est la répartition entre les différentes composantes, c'est-à-dire la structure pour chaque poste, ou par groupe de postes. On peut donc affirmer que toute organisation peut être caractérisée (entre autre) par sa structure de rémunération expression synthétique de son histoire, de sa culture, de ses choix stratégiques.

- Chaque salarié se trouve en face d'une pyramide de rémunération. Elle est construite sur la base du concept de « rémunération globale », c'est-à-dire prenant en compte tous les avantages périphériques ainsi que les éléments de la « rémunération différée » ou « salaire à long terme » qui constituent une part croissante au sein des systèmes de rémunération.

|

Les

périphériques

éloignés

|

compte

épargne

temps |

Complément

de

retraite |

Assurance-

vie |

Invalidité

permanente

et

temporaire |

Mutuelle

maladie |

} |

|

|

salaire

à

long

terme |

|||||||

|

Médaille

du

travail |

Assurance

automobile |

Assurance-

risques

divers |

Maison

de

retraite |

Prévoyance

familiale |

|||

|

Les

avantages en nature

|

Voiture

de

société |

Frais

de déplacement |

Logement

de fonction |

Gratification

en nature (voyage, cadeau,etc.) |

Téléphone

personnel |

A

caractère individuel |

|

Remise

sur produits de la société |

Prêts

de la société |

Aide

familiale |

Bourse

d’étude des enfants |

Facilités

pour les loisirs |

A

caractère collectif |

|

Les

périphériques légaux |

Intéressement

au résultat, à la productivité, aux objectifs |

salaire

à

long

terme

|

||

|

Participation

financière |

Plan

d’épargne |

Stock

option |

||

|

LA

REMUNEARATION PRINCIPALE |

{ |

Salaire

de base |

|

|

Rémunération

du poste |

Salaire |

Primes |

|

- Cette pyramide présente les éléments et les différents niveaux de la structure salariale individuelle. La base de la pyramide comprend la rémunération principale composée de la rémunération du poste (salaire primes). Au dessus, les trois types d'éléments périphériques présentant les caractéristiques suivantes :

- Le niveau de la masse salariale est significatif de la contrainte des équilibres financiers de l'entreprise. Le versement des salaires constitue dans la plupart des cas le poste le plus important des engagements financiers des entreprises ; aussi le niveau de la masse salariale constitue-t-il une variable décisive de la politique financière de l'organisation.

- En ce qui concerne la compétitivité externe, compte tenu d'un état du marché du travail pour chaque type de qualification, toute organisation proposant des rémunérations qui, à qualification égale, s'avéreraient durablement et significativement inférieures à ce qui est proposé sur le marché du travail, s'expose à deux dysfonctionnements graves : un recrutement difficile et des difficultés à maintenir ses propres salariés.

- Enfin, l’équité interne signifie:

- Existe –t-il un modèle salarial «à la française» ? Quelles sont ses caractéristiques ?

- La première caractéristique concerne la place spécifique des cadres. La France est l’un des seuls pays à donner une place spécifique aux cadres, non pas tant dans leur rôle structurel (responsable hiérarchique) que comme donnée statutaire : système de rémunération, conditions d'emploi, régime de retraite spécifiques, etc. Etre cadre est une vertu statutaireparticulière qui s'acquiert à l'entrée dans l'entreprise par le diplôme, ou qui est une reconnaissance de bons et loyaux services.

- Un autre élément d'observation permanenteest aussi la relative pudeur qui existe autour des systèmes de rémunération et dont une des manifestations réside dans le secret relatif qui entoure les salaires des personnels cadres (ou non) dans un très grand nombre d'entreprises françaises. Les racines sont culturelles : elles tiennent certainement dans les rapports qu'une société a entretenu et continue d'entretenir avec l'argent.

- Il y a enfin l'influence prépondérante du diplôme pendantune grande partie de la carrière, notamment comme facteur important de détermination du salaire. Les entreprises étrangères, dans une majorité des cas, valorisent le diplôme initial pendant deux à cinq ans. Après cette période, d'autres éléments comme la performance, la formation professionnelle, le potentiel prennent une place significative. En revanche, dans les entreprises françaises la situation est différente : même après cinq ans, l'influence du diplôme se fait sentir dans la rémunération pour un assez grand nombre de cas.

- D’une manière générale, on observe que le modèle français est assez fortement influencé par le statut. Des raisons tenant à la forte imprégnation des règles administratives sur les organisations françaises, l'influence de la culture et des systèmes de valeur du secteur public, font que la gestion des rémunérations se fait dans un cadre relativement plus rigide qu'ailleurs.

- Cependant, des évolutions sont nettement perceptibles : elles tendent généralement au renforcement de la prise en compte de la performance collective, à travers des systèmes de participation, ou de celle du salarié, à travers l'individualisation des rémunération.

- L’individualisation, c’est une politique salariale d'entreprise souhaitant motiver les salariés en rémunérant leurs performances individuelles.

- Pour qu'elle ait une chance de succès, les critères de l'appréciation individuelle doivent être connus de tous, et les objectifs à atteindre fixés individuellement au cours d'un entretien entre l'intéressé et son responsable hiérarchique. On peut dire que le salaire est individualisé lorsque chaque salarié sait à l'avance et avec précision ce que l'entreprise attend de lui et comment sera mesurée sa performance en vue d'une éventuelle évolution de sa rémunération.

- La part réversible du salaire, lorsqu'elle existe, a pour objet de sanctionner (positivement ou négativement) au moyen d'une somme significative, remise en jeu à chaque exercice, les résultats obtenus par le collaborateur. Elle implique, bien sûr, la mise en place d'un système d'appréciation de la performance.

- Cependant, malgré une progression significative de l'individualisation, celle-ci ne peut être ni une nécessité obligée, ni une mode. Elle ne peut se mettre en œuvre que dans un niveau avancé de gestion des ressources humaines, comprenant notamment un système régulier d'appréciation individuelle.

- La tendance est une orientation de plus en plus significative vers la rémunération individualisée.

- Cette tendance s'accompagne du développement et de la formalisation des systèmes d'évaluation : on ne peut envisager, en effet, qu'une rémunération individualisée fonctionne sans outils d'évaluation des activités individuelles. Ensuite, et une fois le système d'évaluation mis en place, l'entreprise associe une part variable de la rémunération aux résultats observés.

- Tous les systèmes existants font référence à deux types d'évaluation : on apprécie ce que font les salariés en terme deperformance, ou bien ce qu'ils sont, en terme de personnalité.

1. En quoi consiste le concept d’équité quand on traite de rémunération et en quoi est-il si important ?

2. Quels sont les facteurs internes et externes qui affectent la rémunération?

Vous êtes responsable des ressources humaines dans une PME de 48 salariés. Vous avez recruté il y a deux ans dix jeunes techniciens, diplômés de l'enseignement supérieur. Leur formation, acquise dans des disciplines différentes, est de niveau équivalent. Au moment de leur recrutement, leur potentiel semblait leur promettre un brillant avenir.

Engagés comme débutants, ils ont reçu, pendant la première année un salaire de 36000 €. A la fin de cette première année, ils ont tous reçu une augmentation identique de 2000 €.

Leur rémunération actuelle est donc de 38000 €. Ils occupent tous depuis leur entrée en fonction, des postes de même niveau de responsabilités. Ils se connaissent suffisamment pour discuter entre eux des décisions les concernant.

Il a été décidé lors de l’assemblée générale annuelle de l’entreprise de procéder à desaugmentations de salaire pour chacun des techniciens et de les justifier.

Vous disposez d'un budget de 20000 € à répartir entre les dix.

Vous devez:

Vous avez rassemblé ci-dessous quelques notes sur chacun des techniciens.

JEANNOT travaille dans le marketing comme assistant Chef de Produit. Certains responsables sont agacés par son abord quelque peu prétentieux, mais la plupart le considère comme un garçon ouvert, sympathique, qui a des idées constructives et une énergie considérable. Ses présentations sont remarquables. Toutefois, dans son enthousiasme, JEANNOT a tendance à ne pas faire assez attention aux résultats chiffrés d'enquêtes qui sont disponibles et ses jugements sont, par conséquent, sujets à caution. Sous réserve qu'il s'améliore sur ce point, on peut dire qu'il a un potentiel élevé.

BENJAMIN est aussi assistant Chef de Produit. Il est modeste, sympathique, persuasif en douceur et il fait avancer chaque projet avec une perfection méticuleuse, évaluant à chaque étape tous les faits disponibles. Ilest entièrement digne de confiance et très sûr. C'est un «excellent second». Cependant on peut se demander s'il est suffisamment constructif pour arriver aux échelons les plus élevés d'une société dynamique.

SIMON est un marseillais sympathique et ouvert : il est responsable d'un atelier dans l'un des départements les plus dangereux et incommodes de l'entreprise. Les hommes qui travaillent dans cet atelier sont rudes et peu conciliants; ils n'acceptent leurs conditions de travail que parce qu'ils bénéficient de primes élevées. Lorsqu'il compare son poste à celui de ses camarades également affectés en production, SIMON a la conviction qu'il a reçu le plus difficile et il espère que l’entreprise saura en tenir compte. Ses résultats sont satisfaisants. La société souhaite le conserver dans son poste actuel pendant deux ou trois ans.

DIDIER est un technicien spécialisé dans l'instrumentation et les systèmes de contrôle. Ce spécialiste s'est perfectionné dans la société et la contribution qu'il a apportée au développement mécanique est remarquable pour une personne de son expérience. C'est un travailleur très enthousiaste, mais malheureusement DIDIER s'intéresse peu aux hommes et a irrité aussi bien la Direction que l'atelier par son manque de tact.

AIME est aussi technicien. Sur le plan technique, il est solide, sans être brillant. Il travaille maintenant depuis quatre moi comme assistant au Chef de Production. Etant le premier diplômé de l'enseignement supérieur nommé à un tel poste dans cette usine, il agace ses collègues qui le considèrent comme un «bleu» sans expérience et néanmoins destiné à les dépasser rapidement. Pour des raisons analogues, AIME irrite également les ouvriers et ceux-ci lui rendent la vie difficile. Toutefois, il n'a jamais abandonné la partie et progressivement par son courage et sa compétence, il gagne en considération au sein de son atelier.

FRANCOISE, également technicienne supérieure, travaille dans un bureau d'études techniques. Ses collègues ont une formation semblable à la sienne et lui ont réservé un bon accueil. FRANCOISE est une brillante technicienne et la contribution qu'elle apporte à l'équipe est au-dessus de la moyenne. FRANCOISE est contente de cette situation et n'ambitionne pas, semble-t-il, d'accéder à des responsabilités hiérarchiques plus élevées.

GERARD occupe depuis un an un poste d'inspecteur régional dans la force des ventes d'une société. A ce titre, il dirige une équipe de douze vendeurs. Il a rencontré beaucoup de difficultés à se faire admettre parmi ses subordonnés tous plus âgés et plus expérimentés que lui. Ses résultats évalués par la Direction des Ventes sont satisfaisants, bien qu'en général inférieurs à ceux obtenus par ses collègues qui sont tous autodidactes. Ses subordonnés commencent à se rendre compte que sa formation théorique peut compenser son manque d'expérience et permet dans certains cas de faciliter la résolution de problèmes rencontrés avec certains clients.

HORTENSE, comme GERARD, est responsable d'un atelier de production. Ses résultats sont bons et elle semble avoir du potentiel. Elle se dit très ambitieuse, n'envisage pas de rester très longtemps à ce poste. Elle a fait savoir à son supérieur hiérarchique qu'elle entendait progresser rapidement et qu'une société, au moins, lui avait fait des propositions plus favorables que sa situation actuelle.

NATHALIE a reçu dans la société une formation sur l'analyse des systèmes et elle souhaite faire sa carrière dans cette branche. La qualité de son travail est moyenne pour une analyste à ce niveau de développement, et sa rapidité n'est que de 80 % par rapport à la moyenne ; elle est la plus lente de son département. Toutefois, la société manque d'analystes et sur le marché du travaille le salaire moyen des analystes ayant deux années d'expérience est élevé.

JOHANN travaille dans le département administratif et prépare les examens de l'expertise comptable, la société l'aide en lui laissant du temps libre. A la fin de la première année, il obtint facilement les deux certificats qu'il avait préparés. Maintenant, ses résultats scolaires et professionnels sont moins bons et son ardeur au travail a très sensiblement diminué. Après discussion avec son supérieur hiérarchique, il ressort que son père est mort il y a trois mois, laissant à sa charge sa mère et sa jeune sœur. Il a des difficultés financières.

| Question |

| En

tant que Responsable des ressources humaines, cette politique vous convient-elle

? Si non, que souhaiteriez-vous changer ? |