Ratios d'équilibre financier

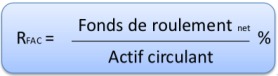

Ratio de financement de l'actif circulant (Rfac)

Remarque :

Ce ratio indique l'importance du fond de roulement (Actif circulant – Dettes à court terme).

Un ratio trop faible expose l'entreprise à des difficultés financières, s'il est trop fort, cela signifie qu'elle immobilise des capitaux au détriment de sa rentabilité.

Ce ratio dépend fortement de l'activité de l'entreprise.

Ratio de liquidité générale (Rlg)

Remarque :

Ce ratio mesure la capacité de l'entreprise à respecter ses obligations financières à court terme.

Ratio de trésorerie (Rt)

Remarque :

Le ratio de trésorerie indique la situation de trésorerie de l'entreprise.

La trop grande faiblesse de ce ratio peut indiquer une rupture prochaine de trésorerie.

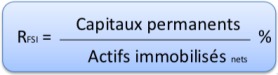

Ratio de financement stable des immobilisations (Rfsi)

Remarque :

Ce ratio mesure la stabilité des ressources affectées au financement des actifs durables.

Une valeur supérieure à 1 signale, que l'entreprise finance l'intégralité des ses investissements cumulés par des ressources stables.

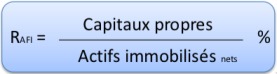

Ratio d'autonomie de financement des immobilisations (Rafi)