Exemple

Remarque :

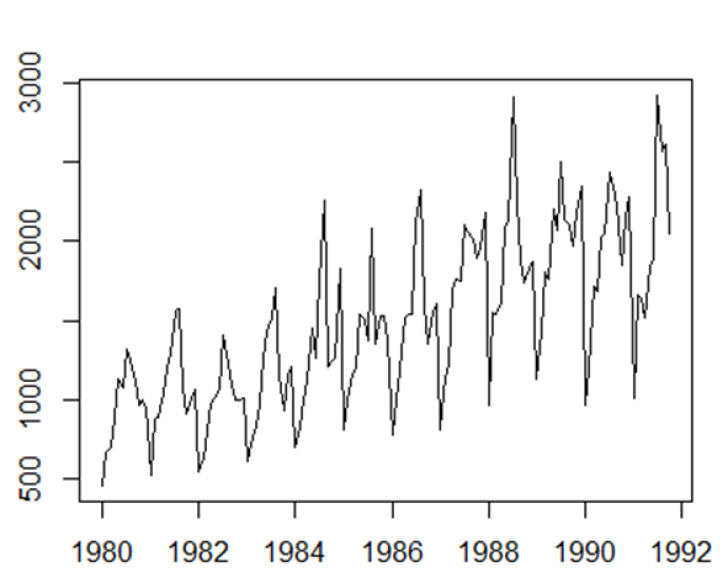

Considérons la vente de vins australiens entre janvier 1980 et octobre 1991 [1]représentée ci-dessous |  Données mensuelles des ventes de vins australiens entre janvier 1980 et octobre 1991 |

On peut décomposer cette série chronologique en trois éléments :

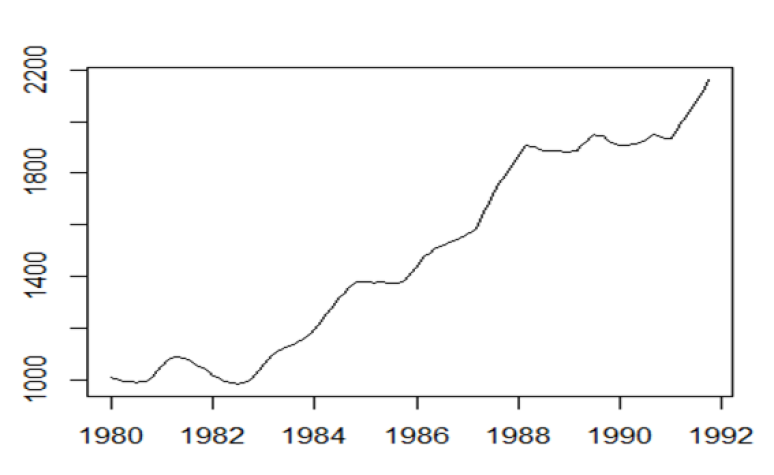

• La tendance (ou trend) f (t) représente l'évolution à long terme de la série yt étudiée : elle traduit le comportement "moyen" de la série.

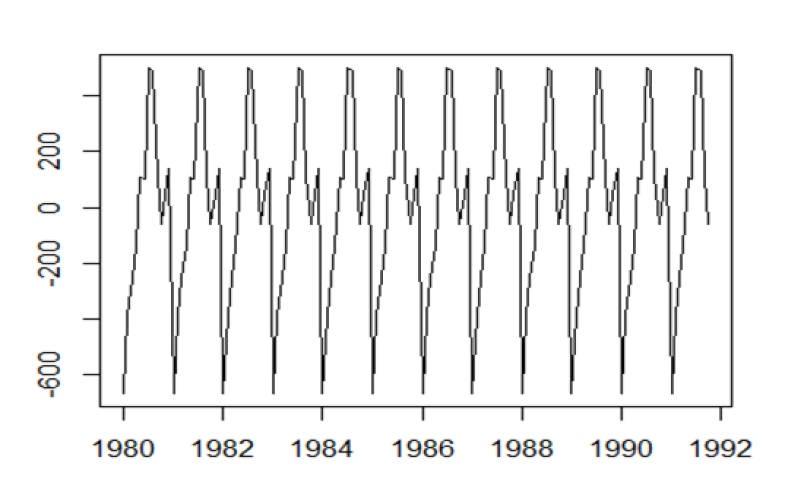

• La composante saisonnière ou saisonnalité st correspond à un phénomène qui se répète à intervalles de temps réguliers (périodique). En général, c'est un phénomène saisonnier d'où le terme de variations saisonnières.

La composante saisonnière est donc périodique de période p et il suffit de connaître ses p premières valeurs s1, s2, ... , sp (par périodicité, on a st =s t+p pour tout t ).

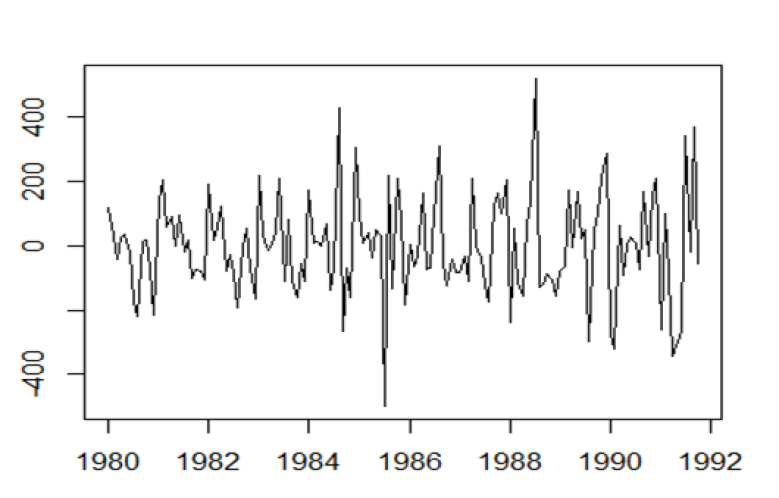

• La composante résiduelle ou bruit ou résidu ε t : ce sont des fluctuations irrégulières de nature aléatoire. Elle s'obtient en retirant à la série initiale la tendance et les mouvements saisonniers. (Cette notion sera approfondie dans la troisième partie : modèle additif).